こんにちはFP消防士です。

今回は、住宅ローン控除について簡単に解説していきます。

住宅ローン控除の仕組みについてご存知ですか??

この記事は

住宅ローン控除って何??

住宅ローン控除についての注意点とは?

このような事が知りたい人向けの内容となっています。

結論

住宅ローン控除や住宅ローン減税と呼ばれている制度についてのお話です。

住宅ローン控除は、居住用の家の購入等のため住宅ローンを借りた人ができる制度のこと。

ふるさと納税と住宅ローン控除の併用は注意が必要?

このことについて解説していきます。

住宅ローン控除とは?

住宅ローン控除は、新築の場合で13年間、中古の場合で10年間、年末の住宅ローン残高の0.7%を所得税から控除されます。

所得税から控除しきれない場合は、住民税から控除されます。

また、住宅ローン控除の制度は2025年入居までのものとなっており、それ以降はローンの延長がない限り、控除は受けられません。

住宅ローン控除の概要

住宅ローン控除を受けるには、要件がいくつかあります。

- 床面積が50㎡以上

- 合計所得が2000万円以下

- 引き渡し、工事完了から6ヶ月以内に居住

- ローン返済期間が10年以上

また、住宅ローン控除の対象となる借入限度額がいくつか分かれています。

住宅の種類と借入限度額は以下のとおりです。

新築住宅

新築住宅の場合の控除期間は13年間となります。

省エネ基準を満たさない住宅は令和6年以降、住宅ローン控除の対象外となります。

長期優良住宅・低炭素住宅

< 令和6年入居 >

子育て世帯・若者夫婦世帯・・・5000万円

その他の世帯・・・4500万円

< 令和7年入居 >

4500万円

ZEH水準省エネ住宅

< 令和6年入居 >

子育て世帯・若者夫婦世帯・・・4500万円

その他の世帯・・・3500万円

< 令和7年入居 >

3500万円

省エネ基準適合住宅

< 令和6年入居 >

子育て世帯・若者夫婦世帯・・・4000万円

その他の世帯・・・3000万円

< 令和7年入居 >

3000万円

中古住宅

新築住宅の場合の控除期間は10年間となります。

長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅

< 令和6・7年入居 >

3000万円

その他の住宅

< 令和6・7年入居 >

2000万円

住宅ローン控除額について

住宅ローン控除額について解説していきます。

年末の住宅ローン残高の0.7%を所得税から控除する事ができ、所得税から控除しきれない場合は、住民税から控除されます。

年末の住宅ローン残高の0.7%の金額が所得税を超える場合は、所得税がゼロになります。

住民税の場合は、前年度課税所得の5%で限度額が97,500円となっています。

例えば、1年間で所得税を10万円、住民税を15万円支払っており、住宅ローン控除額が25万だったとします。

所得税10万円分は、住宅ローン控除額25万から引かれ所得税はゼロとなります。

25万円(住宅ローン控除額)ー10万円(所得税額)=15万円(住宅ローン控除額残り)

住民税15万円から住民税の住宅ローン控除限度額9万7500円が引かれるので、所得税を引いた住宅ローン控除額から9万7500円の限度額を引きます。

15万円(住宅ローン控除額残り)ー9万7500円(住宅ローン限度額)=5万2500円

この、5万2500円は控除しきれなかった額となります。

源泉徴収票を確認すると所得税額と課税所得額を確認する事ができます。

所得税額は、源泉徴収税額を参考にしてください。

課税所得額は、給与所得控除後の金額から所得控除の額の合計を引いた金額になります。

ふるさと納税との併用は?

住宅ローン控除を受ける場合には、入居した翌年に確定申告が必要となります。

2年目以降は、年末調整で手続きができます。

そのため、初年はふるさと納税のワンストップ特例制度は活用することができません。

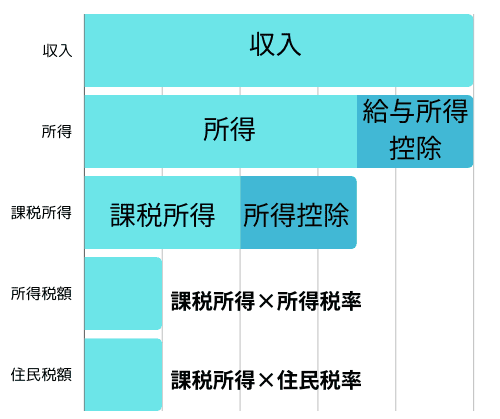

まず、所得税や住民税の金額が決まるまでの流れを見てみましょう。

このように段階を踏んで、所得税と住民税の金額が決まります。

そこで、ふるさと納税が影響してくるのは所得控除と住民税です。

ふるさと納税は、確定申告をすると所得控除と住民税から控除され、ワンストップ特例制度を活用すると住民税から控除されます。

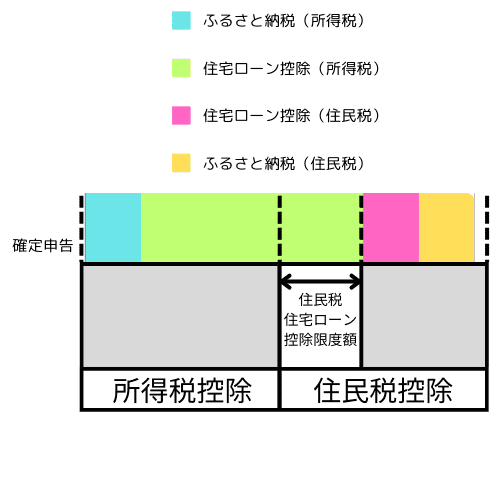

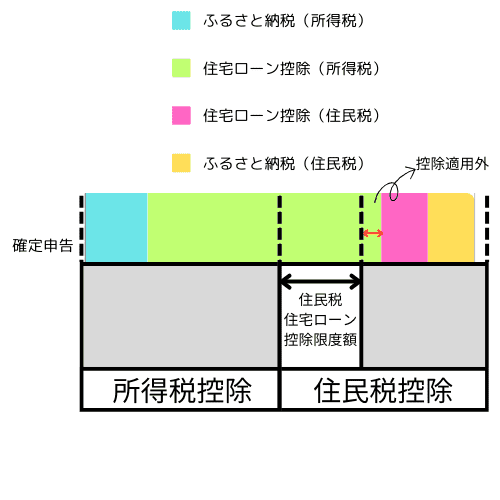

まずは、確定申告でふるさと納税と住宅ローン控除をフルに活用できた場合です。

次に、確定申告でふるさと納税により住宅ローン控除から控除ロスが発生した場合です。

ふるさと納税により所得控除額が大きくなってしまうと、住民税から控除できる住宅ローン控除限度額を超えてしまう可能性があり、超えてしまった分は控除されないので注意が必要です。

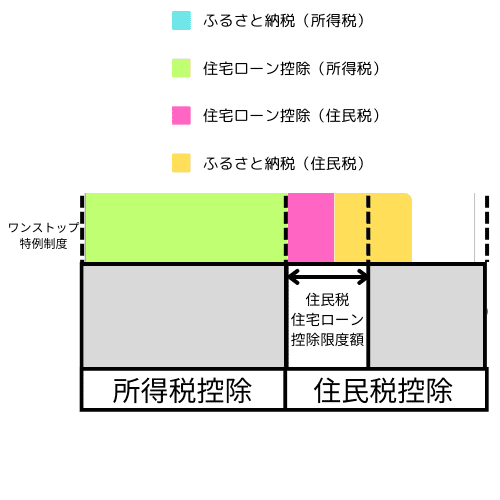

住宅ローン控除に伴う確定申告は初年度だけ必要となります。

次年度からは年末調整で手続きが可能です。

確定申告の必要がなくなるのでワンストップ特例制度が活用できます。

ワンストップ特例制度では住民税からの控除となるので、住宅ローン控除に影響が出ることはありません。

家を購入した初年度は、ふるさと納税と住宅ローン控除に気を付ける必要があります。

まとめ

今回は、住宅ローン控除についてのお話でした。

住宅ローン控除とふるさと納税の仕組みについて難しくて分かりにくいですよね?

でも、損はしないようにしたいところですね。

まとめです。

省エネ基準を満たさない住宅は令和6年以降、住宅ローン控除の対象外となる。

確定申告で住宅ローン控除とふるさと納税を併用する場合は注意が必要。

以上です。

コメント